2021-03-29

Mediebranschens digitala transformation syns tydligt när vi analyserar de svenska hushållens mediekonsumtion i ORVESTO Konsument 2020:3.

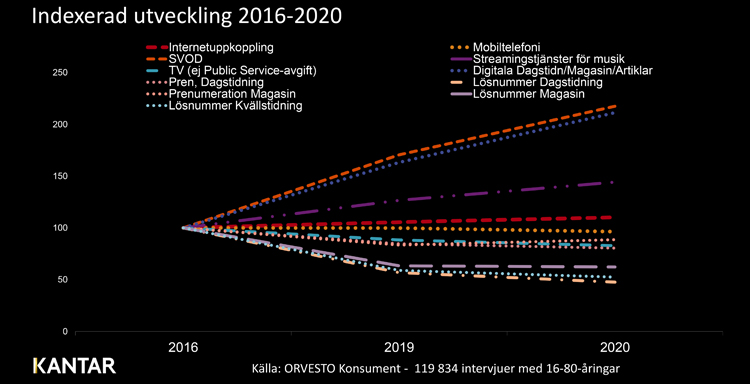

Det finns ett antal dimensioner som samverkar.Vi rör oss dels från analogt till digitalt. Dels har vi pandemin som har förändrat våra konsumtionsmönster. Detta ser vi tydligt i att de mest expanderande kostnaderna sett från 2016 är SVOD-tjänster och digitala prenumerationer för printmarknaden. Streamingtjänster för musik har per snitthushåll haft en 44 %-ig ökning sedan 2016 men vi ser nu att ökningstakten under det senaste året avtagit och det syns som om marknaden närmar sig en efterfrågeplatå.

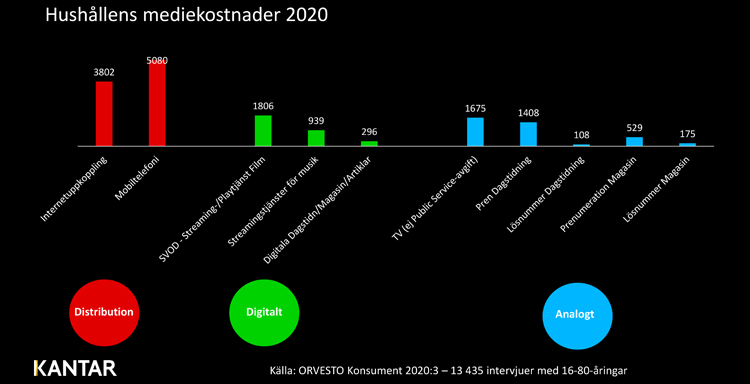

Kostnaderna för de rena distributionsprodukterna mobiltelefoni och internetuppkoppling står nu för 56 % av hushållens mediekostnad.

Denna andel var 2013 – 55 %, 2016 – 56 % och 2019 – 57 %. Vi ser alltså att det grepp distributörerna tagit om konsumenternas mediekostnader faktiskt minskat med en procentenhet. Sannolikt en konsekvens av både ”the streaming wars” med ökat innehållsutbud och priskonkurrensen på distributionsmarknaden. Vad det avser distributionskostnader så ser vi att det pågår ett kostnadskrig om konsumenter. Sedan 2016 har t ex kostnaden för internet ökat med 10 % men faktiskt minskat med 4 % avseende snittkostnad per hushåll.

Skälet till detta är att detta sker på en marknad som över tid ökat antal hushåll så i vissa fall kan en minskad kostnad per genomsnittligt hushåll ändå dölja en rejäl intäktsökning för distributionsleverantören då antalet hushåll i landet ökar. Så totala volymökningar fördelas nu över ett större antal hushåll.

2019 var motsvarande siffra 15 608 kronor och 2016 var motsvarande siffra 15 492 kronor och slutligen 2011 - 15 020 kronor. Det betyder att snitthushållet har ökat sina mediekonsumtion med 3 % sedan 2016. Ingen explosiv ökning men en ökning som sker på en marknad där antalet hushåll sedan 2016 ökat från 4 426 000 till 4 584 000. Så dels ökar snittmediekostnaden med 3 % per hushåll och dels ökar antalet hushåll från 2016 med 3,6 %.

Om vi delar upp konsumerat innehåll i en digital och en analog del så ser vi att det analoga innehållet i snitt över ett antal kategorier har minskat med 28 %.

Bäst har prenumerationsmodeller fungerat (linjär TV, dagspress, magasin) och där är snittminskningen 12 %. Lösnummerförsålda tidningar har minskat med i snitt 44 %, hårt drabbade av både digitalisering och pandemin.

Digitala tjänster har på samma sätt ökat med hela 99 % (sedan 2016). Ledare av utvecklingen är prenumerationstjänster för rörlig bild (SVOD) som ökat med hela 127 % (sedan 2016).

Digitala dagstidningar/artiklar/magasin skuggar den rosa ledartröjan och har under samma tid ökat med 120 %. Och även om det är småpengar jämfört med den traditionella analoga affären så är det goda nyheter för legacy media-medier som söker reparera sin analoga affärsmodell men nu i digital form.

2016 när vi analyserade motsvarande data så kom vi med ett antal hypoteser.

Mediekostnader - ett nollsummespel

Vi spekulerade i att konsumenter såg den totala mediekostnaden som ett nollsummespel och spådde därför marginella ökningar av den totala mediekonsumtionen. Vi ser nu att den totala ökningen på totalt 3 % stämmer rätt väl med nollsummeteorin. Vi tror att vi även fortsättningsvis kommer att bara se marginella relativa ökningar av den konsumentens totala medieinvestering.

Press på traditionella mediers affärsmodeller

2016 spekulerade vi i att ökningarna avseende distributionskostnader och den ökande konsumtionen av strömmade tjänster ytterligare skulle sätta press på de traditionella mediernas affärsmodeller.

I och med utvecklingen inom distributionskostnader och strömmade tjänster och nedgångarna i intäkter för legacyprodukter måste hypotesen från 2016 anses vara bevisad. Denna trend kommer att fortsätta med oförminskad kraft. Nya digitala strömningstjänster kommer dessutom under året att ytterligare skärpa konkurrensen och sätta ytterligare fokus på frontlinjen där innehåll/plattform och distribution möts.

Print i en digital rävsax

Vi påvisade 2016 att print satt i en digital rävsax där de bytte analoga kronor mot digitala ören både i annonsaffären och i den redaktionella affären. Vi har under året sett en utveckling av prints affärsmodeller och både en satsning på ytterligare digitala prenumerationslösningar och vi ser fortsatt ännu fler horisontella och vertikala digital/analoga cross media annonssamarbeten. Härutöver ser vi en till del outnyttjad innehållsskatt i både tidskrifts- och magasinsmarknaden. Vi tror att vi kommer att se mer av både ”repackaging & recharging” under åren som kommer.

Det är med andra ord en självklar utveckling att printvarumärken kommer att fortsatt fokusera på att utveckla sin digitala prenumerationsmodell och samtidigt söka uppnå stordriftsfördelar och synergieffekter och därigenom kostnadsbesparingar. Det betyder också med all sanolikhet ytterligare konsolidering och samarbeten mellan tidigare konkurrenter.

2016 frågade vi när ett distributionsföretag köper det första legacy media företaget

Enligt nollsummeteorin så spekulerade vi i att de ökade distributionskostnaderna skulle kunna leda till brist på kvalitetsinnehåll och vi spekulerade i ett distributionsföretags framtida köp av ett legacy media bolag - just för att säkerställa en obruten kedja från innehåll till distribution. I och med Telias köp av TV4 så inträffade just det. Och just trenden mot att skapa bättre marginaler genom att äga sitt eget content är en rörelse vi ser över hela mediespektrat (allt ifrån Storytel till Spotify). Men vi ser också tydligt fortsatt ytterligare konfliktytor inom strömmade tjänster där innehållsleverantörer vill äga sin egen distribution samtidigt som distributörer vill äga innehåll - TV4/Telia, Disney, Spotify, Dplay och Netflix är alla exempel på detta.

Innehållskriget i strömmade tjänster

När innehållskriget i subscriptionbaserade strömmande tjänster ytterligare ökar (Disney, Paramount, etc) samtidigt som annonsfinansierade intäktsströmmar minskar kommer innehållsleverantörer att tvingas till ett tvåfrontskrig där vi tror att vi kommer att se fler kreativa samarbeten och kombinationer av annonsfinansierade och subscriptionbaserade lösningar under kommande år.

Omvärldsanalytiker i ledningsgruppen

Sammantaget så är det enkelt att konstatera att med rätt dataunderlag så är framtiden inte omöjlig att navigera i. Svår – ja självklart! Världen är komplex! Men den blir svårare att navigera om man inte använder karta och kompass. Därför är det inte en dum idé med en omvärldsanalytiker i varje ledningsgrupp.

Varumärkets ökande betydelse

Slutligen, i en annonsörsstyrd crossmediavärld och en konsumentstyrd innehållsvärld måste varumärken vara tydliga, unika och distinkta. Varumärkets betydelse för distributörer och mediahus går inte att överskatta - betydelsen av att skapa och odla starka och tydliga varumärken har aldrig varit större.

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

Vasagatan 11, 111 20 Stockholm

Kantar Sifo, 114 78 Stockholm

tel: 08-507 420 00, mail: info@kantarsifo.com