2023-03-16

Användandet av playtjänster för streaming fortsätter att öka, liksom e-handeln, trots att vardagen har återgått till det vanliga efter pandemin. Det är två av många insikter hämtade från vår stora målgrupps- och medieundersökning ORVESTO Konsument 2022:Helår som nu har släppts till marknaden.

ORVESTO Konsument 2022:Helår samlar cirka 39 000 intervjuer med svenskarna 16-80 år, vilket ger stora möjligheter till att bryta ner och genomföra djupare analyser av data.

Nedan redovisas ett par av de förändringar vi ser i undersökningen jämfört med tidigare år, samt nya intressanta insikter.

Vi påminner om att det är bra att ha med sig att många frågeställningar är formulerade för att kartlägga hur människor ”brukar göra”. Det vill säga för att fånga exempelvis beteenden och konsumtion över tid. Det gör att det inte syns dramatiska svängningar i all data, för vissa frågeområden kommer sannolikt förändringarna att synas än mer i kommande undersökningar.

Mer information om undersökningen återfinns längre ner.

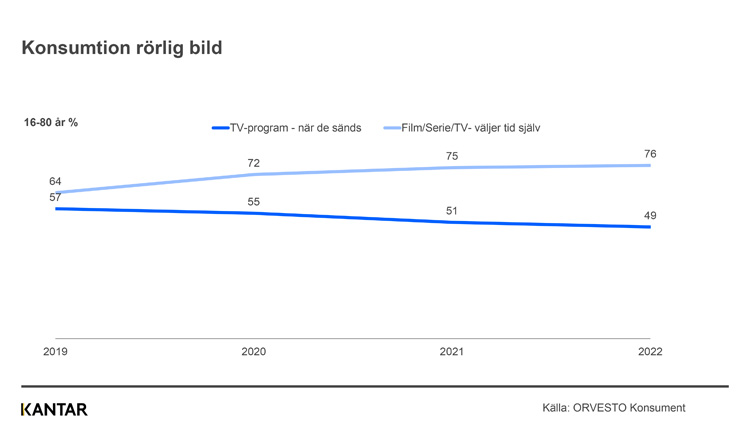

En analys av svenska folkets mediekonsumtion visar tydligt att all konsumtion av online video fortsätter visa kraftig tillväxt och att fler och fler väljer själv när och hur man konsumerar rörlig bild. 76% av alla i åldrarna 16-80 år väljer själv tiden när man vill titta på rörlig bild enligt ORVESTO Konsument 2022:Helår. Motsvarande siffra i 2019:Helår är 64%, vilket innebär en ökning med 19%.

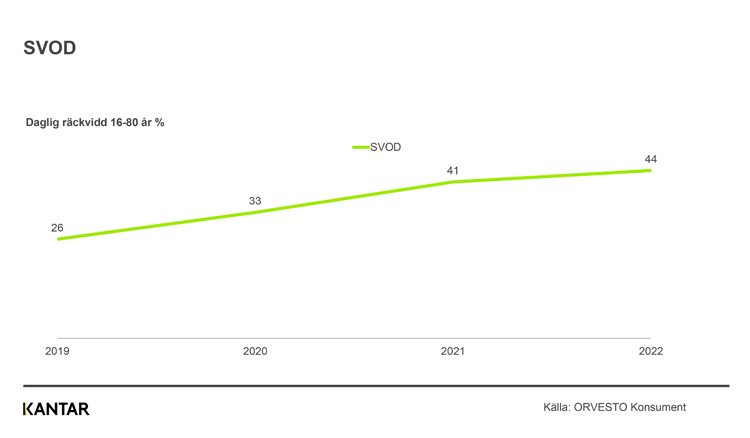

Tittandet på play-/streamingtjänster för rörlig bild som man betalar för (SVOD) har gått från en daglig räckvidd på 26% i ORVESTO Konsument 2019:Helår till 44% i 2022:Helår. Det innebär en ökning med hela 69% och därmed den mediekategori som växer mest.

Enligt den senaste helårsmätningen har 80% av samtliga hushåll i Sverige idag tillgång till minst en play-/streamingtjänst för rörlig bild som man betalar för. 2021 låg motsvarande siffra på 78%. Netflix är största enskilda aktör med 63% tillgång i hushållet, följt av Viaplay med 38%. Exempel på övriga aktörer i undersökningen är HBO Max, Discovery+, C More och Disney+, Amazon Prime och Apple TV+.

Även den dagliga användningen av gratis play-/streamingtjänster ökar mellan ORVESTO Konsument 2021:Helår och 2022:Helår. Den dagliga användningen av SVTs play-/streamingtjänster har ökat från 30% till 32%. Övriga gratis play/streamingtjänster ökar från 19% till 21%.

Utöver den trend som syns i ORVESTO Konsument visar Kantar Medias globala studie Media Reactions 2022 även att människor är mer positivt inställda till reklam i online video än tidigare år, vilket är en intressant utveckling.

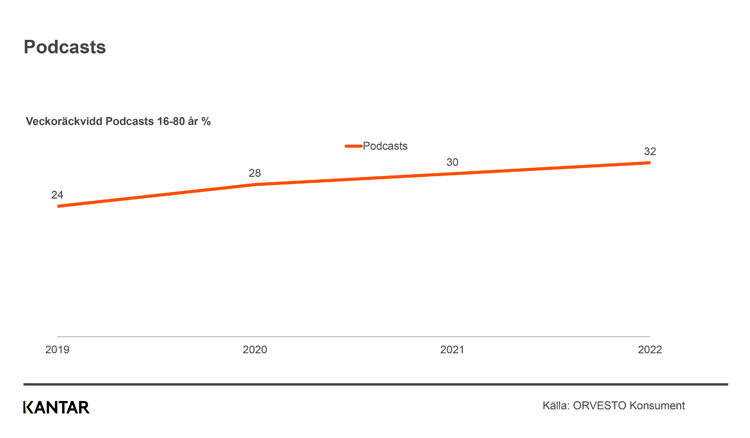

Även lyssnandet på podcasts fortsätter öka år efter år. 32% av alla (16-80 år) lyssnar på podcasts minst en gång per vecka. Det är en ökning med 33% jämfört med 2019:Helår

Lyssningen på direktsänd radio är i stort sett oförändrad mellan 2022:Helår och 2021:Helår. Sveriges Radio har en daglig räckvidd på 39% och reklamradio på 17% enligt 2022:Helår.

ORVESTO Konsument innehåller många frågor kopplat till konsumenters köpbeteende och konsumtion. Under 2022 utvecklades undersökningen än mer på detta område då i 2022:1 tillkom ett nytt ”retailfrågeblock” i vilket den svenska handeln kartläggs.

I ORVESTO Retail ingår cirka 120 olika butiker inom kategorierna Dagligvaruhandel, Hem/Bygg/Trädgård, Apotek/Hälsokost/ Skönhet, Guld/Ur/Optik, Hemelektronik, Kläder/Sport/Skor och Snabbmatsrestauranger/Caféer. För de aktörer som ingår ställs frågor om; Kännedom, Besök i fysisk butik, Besök i onlinebutik, Handlat i fysisk butik, Handlat i online-butik samt Medlemskap i kundklubb (måtten är något anpassade efter respektive kategori). Alla dessa frågeställningar kan korsköras mot alla andra variabler i undersökningen vilket möjliggör spännande analyser.

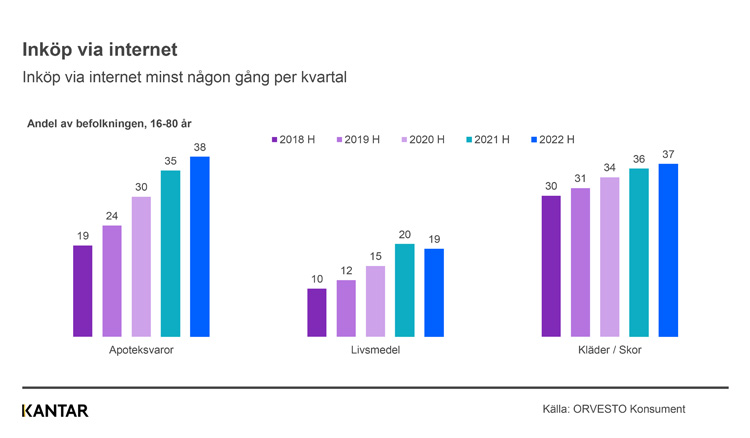

Under de senaste åren har e-handeln haft en stark utveckling överlag. Hur man har besökt en butikskedja online samt hur man har handlat från butikens sajt/app kan vara mycket intressanta att följa framåt.

Några exempel på kategorier där vi har sett en positiv utveckling för e-handel är apoteksvaror, livsmedel respektive kläder/skor. För dessa har andelen som uppger att de har gjort inköp av denna varukategori online ökat kraftigt de senaste åren.

Då det i undersökningen ingår många aktörer går det att göra mer ingående analyser baserat på en rad spännande parametrar för såväl en specifik bransch som för enstaka eller ett par aktörer.

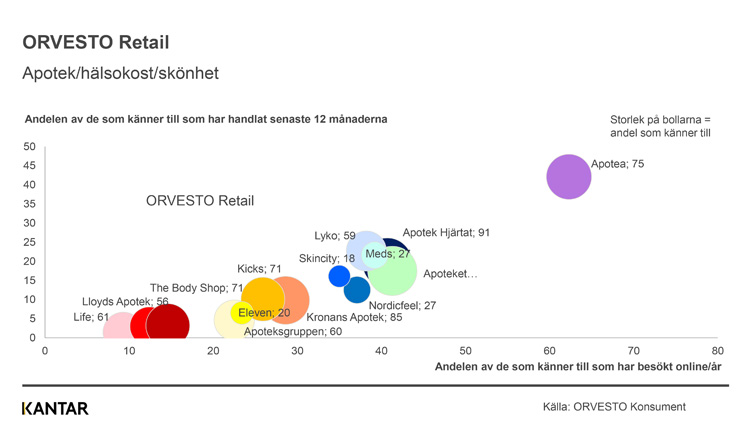

I diagrammet nedan ser vi aktörer inom kategorin apotek/hälsokost/skönhet. Diagrammet visar att Apotea förvisso har en mindre andel som uppger att de känner till detaljisten än vissa andra aktörer. 75% av alla (16-80 år) anger att de känner till Apotea, medan Apotekt Hjärtat har en kännedom på 91% och Apoteket 89%. Men när det kommer till såväl andelen av de som känner till och som även har besökt aktören online, liksom andelen av de som känner till och som även har handlat från dess hemsida/app under de senaste 12 månaderna hamnar Apotea i topp bland dessa aktörer. Ett exempel på hur man kan använda data för att se hur olika aktörer positionerar sig sinsemellan.

Diagrammet innehåller tre parametrar;

Förutom de mer traditionella retailaktörerna finns i undersökningen numera även en grupp renodlade e-handelsbutiker som exempelvis ovan nämnda Apotea, d.v.s. butiker som endast finns online. I undersökningen ingår cirka 30 sådana butiker som sträcker sig över flera olika kategorier som till exempel livsmedel, byggvaror, skönhet och konfektion (största aktörerna inom respektive kategori). Tittar man på kännedom bland dessa kommer Zalando i topp, 77% av befolkningen 16-80 år känner till denna aktör. Tätt följt av just Apotea samt Amazon, även de med 75% i kännedom.

Utöver detta frågeblock tillkom i undersökningen redan under 2021 en fråga som omfattar en rad aktörer för hemleveranstjänster som erbjuder leverans/upphämtning från dörr till dörr (kännedom respektive leverans), liksom en utveckling av frågan om vilka betalningslösningar man föredrar. Två andra exempel på frågor som också kan vara relevanta att titta närmare på i relation till analyser av hur svenskarnas konsumtion av olika varor och tjänster utvecklas över tid.

OM UNDERSÖKNINGEN

ORVESTO Konsument är Kantar Sifos stora undersökning för medie- och målgruppsanalys. Undersökningen innehåller data och insikter om svenskarna, 16–80 år. Hur de lever sina liv, hur de konsumerar och vad, samt hur deras relation till medier och användandet av olika kanaler för kommunikation i vardagen ser ut är några exempel på frågor som undersökningen kan ge svar på.

ORVESTO Konsument 2022:Helår genomfördes under perioden 1 januari – 31 december 2022. Totalt deltog 38 507 slumpmässigt utvalda personer i undersökningen.

Här hittar du räckviddsutveckling samt räckviddsrapport för ORVESTO Konsument 2022:Helår.

Vill du veta mer? Kontakta oss på sesamesupport@kantarsifo.com. Och följ oss gärna på LinkedIn!

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

Vasagatan 11, 111 20 Stockholm

Kantar Sifo, 114 78 Stockholm

tel: 08-507 420 00, mail: info@kantarsifo.com