2020-05-18

Mediebranschens transformation syns tydligt när vi analyserar de svenska hushållens mediekonsumtion i ORVESTO Konsument 2019:3.

Enkelt uttryckt finns det tre rörelsedimensioner som samverkar. Vi rör oss från analogt till digitalt. Vi rör oss samtidigt från innehåll till distribution och detta sker på en expanderande marknad.

Svenska hushåll lade i snitt under 2019 - 15 608 kronor på mediakostnader. 2016 var motsvarande siffra 15 492 och 2011 - 15 020 kronor. Det betyder att snitthushållet har ökat sin mediekonsumtion med 4 % över 6 år. Ingen explosiv ökning men en ökning likväl.

Men samtidigt som detta sker har det under sexårsperioden tillkommit 463 000 svenska hushåll. Det betyder att snittökningen på 4 % måste ses i relation till en marknad som också ökat med 11 % i storlek. Då syns de 4 tidigare procenten i ett helt annat sken och det betyder ett tillskott på 5 miljarder kronor sett över tre år.

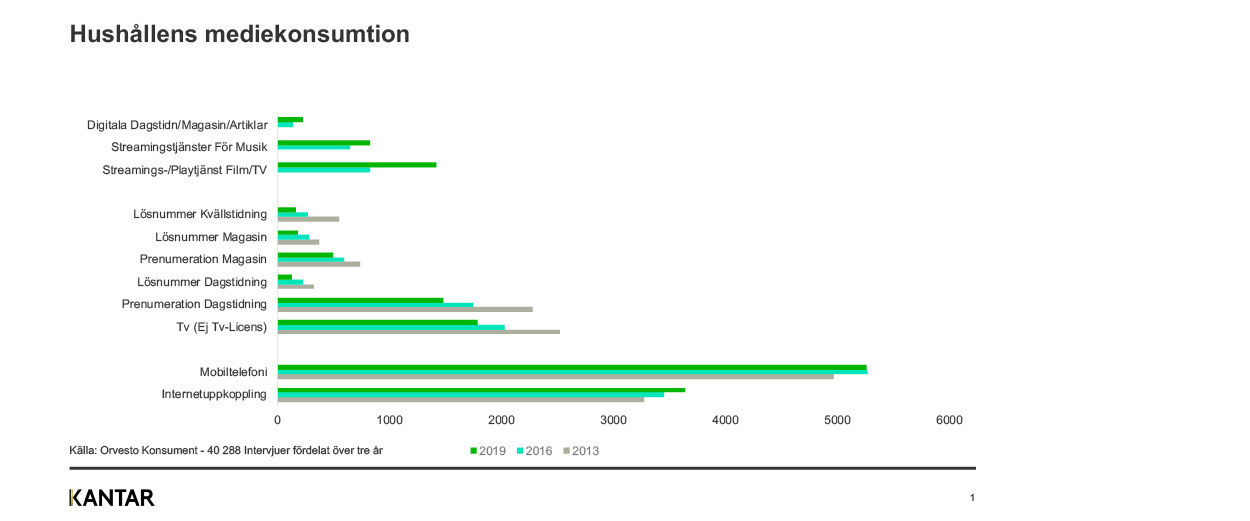

Kostnaderna för de rena distributionsprodukterna mobiltelefoni och internetuppkoppling står nu för 57 % av hushållens mediakostnad. Denna andel var år 2013 – 55 % och 2016 – 56 %. Vi ser alltså att distributörerna kopplar ett än starkare grepp om konsumenternas mediakostnader.

Om vi delar upp konsumerat innehåll i en digital och en analog del så ser vi att det analoga innehållet i snitt över ett antal kategorier minskat med 47 %. Bäst har prenumerationsmodeller fungerat (linjär TV, dagspress, magasin) och där är snittminskningen 32 %. Lösnummersåld print har minskat med i snitt 61 %.

Digitala tjänster har på samma sätt ökat med hela 53 % (sedan 2016). Ledare av utvecklingen är prenumerationstjänster för rörlig bild som ökat med hela 71 % (sedan 2016). Digitala dagstidningar/artiklar/magasin har under samma tid ökat med 53 %. Och även om det är småpengar jämfört med den traditionella affären så är det goda nyheter för legacy media medier som söker reparera sin analoga affärsmodell men nu i digital form.

2017 när vi senast analyserade motsvarande data så kom vi med ett antal hypoteser

1. Mediakostnader - ett nollsummespel

Vi spekulerade i att konsumenter såg mediakostnader som ett nollsummespel och vi spådde därför marginella ökningar av den totala mediekonsumtionen.

Vi ser nu att ökningen på totalt 4 % stämmer rätt väl med nollsummeteorin. Vi tror att även fortsättningsvis kommer vi att bara se marginella relativa ökningar av den konsumentens totala medieinvestering.

2. Press på traditionella mediers affärsmodeller

2017 spekulerade vi i att ökningarna avseende distributionskostnader och den ökande konsumtionen av strömmade tjänster ytterligare skulle sätta press på de traditionella mediernas affärsmodeller.

I och med utvecklingen inom distributionskostnader och strömmade tjänster och nedgångarna i intäkter för legacyprodukter måste hypotesen från 2016 anses vara bevisad. Denna trend kommer att fortsätta med oförminskad kraft. Nya digitala strömningstjänster kommer dessutom under året att ytterligare skärpa konkurrensen och sätta ytterligare fokus på frontlinjen där innehåll/plattform och distribution möts.

3. Print i en digital rävsax

Vi påvisade 2017 att print satt i en digital rävsax där de bytte analoga kronor mot digitala ören både i annonsaffären och i den redaktionella affären.

Vi ser fortsatt denna trend, vilken också förklarar transformationen från annonsbaserade affärsmodeller mot redaktionella prenumerationstjänster. Det är en självklar utveckling att printvarumärken kommer att fortsatt fokusera på att utveckla sin digitala prenumerationsmodell och samtidigt söka uppnå stordriftsfördelar och synergieffekter och därigenom kostnadsbesparingar. Det betyder också ytterligare konsolidering och samarbeten mellan tidigare konkurrenter.

4. När köper ett distributionsföretag det första legacy media företaget?

Enligt nollsummeteorin så spekulerade vi i att de ökade distributionskostnaderna skulle kunna leda till brist på kvalitetsinnehåll och vi spekulerade i ett distributionsföretags framtida köp av ett legacy media bolag - just för att säkerställa en obruten kedja från innehåll till distribution. I och med Telias köp av TV4 så inträffade just det.

Men vi ser också tydligt fortsatt ytterligare konflikter inom strömmade tjänster där innehållsleverantörer vill äga sin egen distribution samtidigt som distributörer vill äga sitt eget innehåll. TV 4/Telia, Disney, Spotify, Dplay och Netflix är alla exempel på detta.

1. Omvärldsanalytiker i ledningsgruppen blir nödvändigt

Sammantaget så är det enkelt att konstatera att med rätt dataunderlag så är inte framtiden omöjlig att navigera i. Svår – ja självklart! Världen är komplex, men den blir svårare att navigera om man inte använder karta och kompass. Därför blir det en bra idé med en omvärldsanalytiker i varje ledningsgrupp.

2. Varumärkets ökande betydelse

Det går inte att överskatta betydelsen av att skapa och odla starka och tydliga varumärken. Alla kan inte vara något för alla. Men alla kan vara något för några. Knepet är att se till att ”något” är tydligt definierat samt att ”någon” är tydligt definierad och tillräckligt stor. Med andra ord är behovet av att förstå människor och konsumenters drivkrafter större än det någonsin varit.

3. Trefrontskrig om konsumenternas mediepengar p.g.a. Corona

I en värld där många människor hamnat i en lockdown-liknande hemmasittarvärld kommer påverkan på mediekonsumtionen att verka utefter flera olika dimensioner. Många människor kommer helt enkelt att ha sämre ekonomi efter Corona – det innebär att nollsummekriget om mediepengarna kommer att bli hårdare än någonsin. Det är inte helt osannolikt att mediekonsumtionen av detta skäl faktiskt kommer att minska.

Men mot detta antagande står dels den peak i nyhetskonsumtion som vi ser precis just nu.

Avgörande för nyhetsmedier är att fortsätta bygga varumärken med djup, insikt och snabbhet men med bibehållen eller ökat förtroende som det viktigaste nyckeltalet att följa i framtiden. Vi har tidigare visat att betalningsvilja ökar med högre förtroende vilket vi också visat är en konsekvens av djup och insikt.

Samtidigt som vi ser en ökning i funktionell nyhetsmediekonsumtion så ser vi också en ökning i mer emotionellt laddade digitala strömmade tjänster.

När många av oss är inlåsta förvandlas våra hem inte bara till arbetsplatser utan också till vårt eget privata nöjesfält. Självklart ökar då konkurrensen om nöjesrelaterade tjänster. Så under 2020 kommer vi att se ett trefrontskrig om konsumenternas mediepengar. I varsitt hörn i mediabranschens treeninghet och i konkurrens om hushållens mediebudgetar ser vi nyheter, underhållning och distribution. Låt 2020 års spel börja...

Bra reklam handlar om att få det rätt; det rätta meddelandet, vid rätt tidpunkt, på rätt plats, till rätt person. Men i en tid då konsumenterna använder fler och fler enheter exploderar möjligheterna att leverera bra, pålitlig reklam.

Anmäl dig till vårt globala webinar på torsdag 21 maj kl. 12.30 där vi delar insikter från vår Dimension-studie, som bygger på intervjuer med 8000 konsumenter, och ta reda på hur du bäst kan utnyttja data för att leverera bättre reklam.

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

Vasagatan 11, 111 20 Stockholm

Kantar Sifo, 114 78 Stockholm

tel: 08-507 420 00, mail: info@kantarsifo.com