2022-02-15

2021 års tredje ORVESTO Konsument-undersökning är insamlad under månaderna september till december, och totalt har 13 490 intervjupersoner deltagit i undersökningen.

Värt att tänka på är att undersökningen har samlats in mitt under pågående pandemi, vilket har påverkat resultatet av undersökningen på en hel del områden. Men nu kan det ju mycket väl vara så att ORVESTO Konsument 2021:3 är den sista ORVESTO-mätningen som lanseras under en pågående pandemi. Vi får helt enkelt vänta och se hur 2022 utvecklar sig.

Den tredje ORVESTO Konsument-mätningen innehåller som vanligt ett antal frågeområden som är unika för just den mätomgången varje år. Dessa frågor är:

Kantar Sifo strävar alltid efter att kontinuerligt utveckla ORVESTO-undersökningarna för att svara på de frågor som dagens marknadsförare, kommunikatörer och affärsutvecklare brottas med dagligen. Här följer ett urval av nyheter från senaste undersökningen.

Från och med ORVESTO Konsument 2021:3 innehåller räckviddsrapporten även medieräckvidder för följande sociala medier:

· Facebook Messenger

· Snapchat

· Tik Tok

Vi tar rygg på Kantar Media internationellt och lanserar en Touchpoints-modell i Sesame. Modellen bygger på frågor om vilka kanaler konsumenter har störst nytta av vid köp av olika varor och tjänster under köpresan.

· Företagens egna hemsidor

· Företagens egna appar

· Företagens egna sidor på sociala medier

· Företagens egna email-/sms utskick

· Företagens reklam

· Företagens kundservice

· Personal i butik

· Prisjämförelsesajter

· Bloggar/forum/recensionssajter

· Familj/vänner/bekanta

Ovanstående kanaler går sedan att analyseras mot 17 produktkategorier/branscher. Allt från inköp av livsmedel till val av bank.

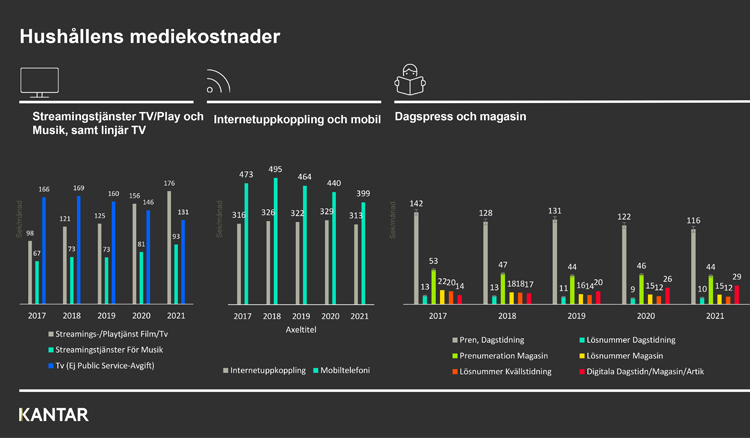

Hushållens kostnader för tillgång till medier har totalt sett minskat något under de senaste fem åren. År 2021 låg de genomsnittliga mediekostnaderna på 1025 kr jämfört med 1070 kr år 2017. Det innebär en minskning med 4%. Tittar man på vilka mediekostnader som minskat mellan åren är det framförallt kostnader för dagstidningar och magasin. Men även hushållens kostnader för mobiltelefoni går stadigt nedåt.

Streaming/playtjänster har däremot ökat rejält senaste åren. Enligt senaste ORVESTO Konsument lägger ett genomsnittligt hushåll 176 kr/månad på streaming/playtjänster jämfört med 98 kr/mån år 2017. Det motsvarar en ökning med hela 80 %.

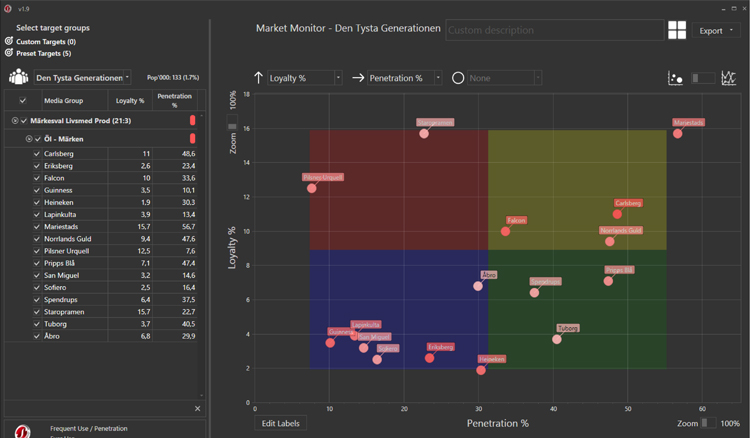

Vi vill även passa på att påminna om modellen Market Monitor i Sesame. Market Monitor möjliggör analys av hundratals varumärken nedbrutet på kännedom, penetration samt lojala köpare.

Som vanligt går samtliga varumärken att koppla mot samtliga målgrupper och medier i ORVESTO Konsument.

Här listas nya varumärken ur ORVESTO Konsument 2021:3

Nytt varumärke inom bredband/telefoni

Ny operatör inom Digital-TV

Nya butiker inom hemelektronik

Nya FMCG-varumärken för 2021:3

Te

Energidrycker

Läsk

Mjölk

Yoghurt

Mjukt/Hårt Bröd

Ostar

Portionsrätter/Färdig mat:

Vill du veta mer? Kontakta oss på: sesamesupport@kantarsifo.com

Här hittar du räckviddsrapport och räckviddsutveckling

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

2020-10-20

ORVESTO Konsument 2020:2 är nu lanserad. Undersökningen ger dig en fullständig bild av marknaden med statistik och insikter om svenskarnas mediekonsumtion, demografi, intressen, vanor och "kommersiellt" intressanta parametrar såsom penningutlägg samt frågor om bank och försäkring, internetanvändning och butiksbesök. Här följer några nyheter ur undersökningen samt fyra intressanta insikter.

Datan för ORVESTO Konsument 2020:2 är helt insamlad under det undantagstillstånd som blivit vardag. Frågan man då självklart ställer sig är, hur har det förändrade läget i samhället påverkat den data vi tittar på? Svaret är att vi ser vissa förändringar som sannolikt kan relateras till den situation som har rådit i samhället sen tidigt i våras men vi ser inte så dramatiska svängningar som många kanske förväntar sig. Frågorna i undersökningen är ofta formulerade för att fånga hur man brukar göra. Tidshorisonten är ofta minst ett år. Det här gör att snabba förändringar inte syns så mycket man kanske skulle kunna tro.

Tittar vi exempelvis på frågorna kring resvanor syns inga dramatiska förändringar där jämfört med 2019:2. Tittar man däremot på resplaner framåt så ser vi tydliga effekter. Det är framförallt det tänkta charterresandet inom Europa som minskar. Förändringen är ca 30% ner jämfört med 2019:2, men det är fortfarande knappt en av fem som planerar att göra en charterresa inom Europa det närmaste året.

Andra noteringar i undersökningen är att vi kan se att personer över 60 år blivit avsevärt mer digitala, till exempel handlar de mer på nätet i större utsträckning än tidigare och ringer via appar. Det här kan hänföras både till den övergripande digitaliseringen men den har definitivt fått en skjuts i och med Corona.

I ORVESTO Konsument ställer vi över 100 olika värderingspåståenden, inom varierande områden. Med hjälp av dessa finns det mycket stora möjligheter att ännu bättre förstå olika målgrupper i samhället genom att analysera värderingar och drivkrafter i SESAME.

I den senaste undersökningsomgången har några nya värderingspåståenden lagts till. Ett av dessa är ”Jag är beredd att ändra livsstil och vanor för att minska min klimatpåverkan”.

70 procent Sveriges befolkning instämmer något eller helt och hållet, att de är beredda att ändra livsstil och vanor för att minska min klimatpåverkan. Andelen som instämmer helt och hållet är 28 procent. Andelen är väldigt jämn över samtliga åldersgrupper.

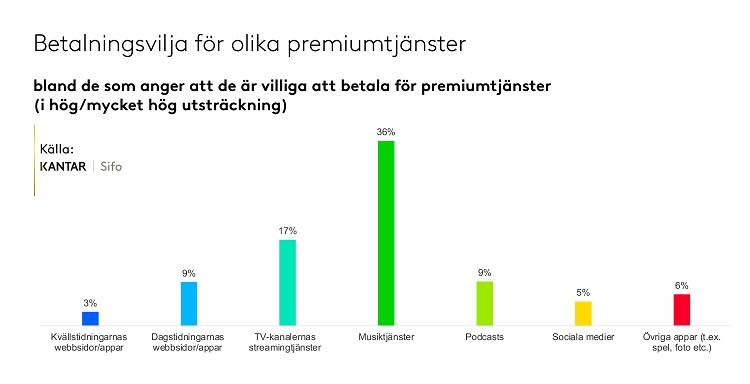

En annan ny fråga i ORVESTO Konsument är om man är beredd att betala för ”premiumtjänster”. En premiumtjänst kan t.ex. innebära att den är fri från reklam eller att du kan ta del av extra innehåll mot en kostnad. Frågan är ställd: I vilken utsträckning är du beredd att betala för premiumtjänster i följande medier/kanaler?

Betalningsviljan är störst när det gäller musiktjänster. 36 % anger att de är villiga att betala för premiumtjänster (hög/mycket hög utsträckning). Lägst betalningsvilja ser vi för kvällstidningarnas webbsidor/appar på 2,7 %.

Undersökningen genomfördes under perioden 1 maj – 31 augusti och totalt deltog 13 842 personer i mätningen.

Andra nya påståenden i undersökningen är:

Frågor som är unika för denna mät-omgång:

Nya områden/varumärken som undersökts 2020:2:

Som vanligt utvecklas undersökningen för att följa med i marknadens utveckling och för att på bästa sätt kartlägga nya varumärken och företeelser.

Ny podd:

Nya radiostationer:

Nytt Apotek/Hälsokost:

Nytt Red

eri:

Nya varumärken inom vin/sprit (listan med varumärken inom denna kategori uppdateras varje år för att spegla Systembolagets försäljning):

Här hittar du räckviddsutveckling samt räckviddsrapport för ORVESTO Konsument 2020:2

Vill du veta mer? Kontakta oss på: sesamesupport@kantarsifo.com

Prenumerera på Kantar Sifos medieblogg

Prenumerera på våra inlägg och få statistik och insikter om svenskarnas mediekonsumtion, demografi, intressen, vanor och annat som hjälper dig att förstå din målgrupp.

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

2018-11-20

Få om någon i kommunikationsbranschen kan ha missat den monumentala omställningen som just nu sker vad det gäller konsumtion av rörlig bild. Men för att förstå vad som händer så måste vi gå ifrån slängiga formuleringar som ”ingen jag känner tittar på TV längre” till att studera data på hur utvecklingen verkligen ser ut.

Det är inte ovanligt att vi får frågor som lyder ungefär så här – ”Vi vill veta hur de som inte alls ser på linjär-TV ser ut”. Vi försöker då förklara att det är lite mer komplext än så. Det är relativt få som ändrat sina vanor helt och hållet och många ligger någonstans i en pågående transformation.

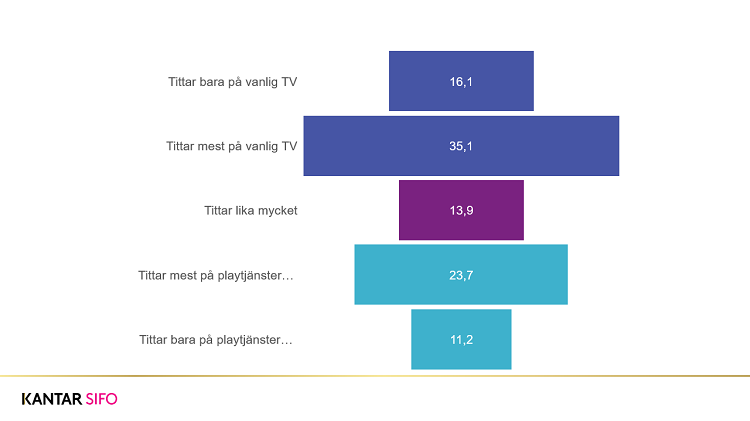

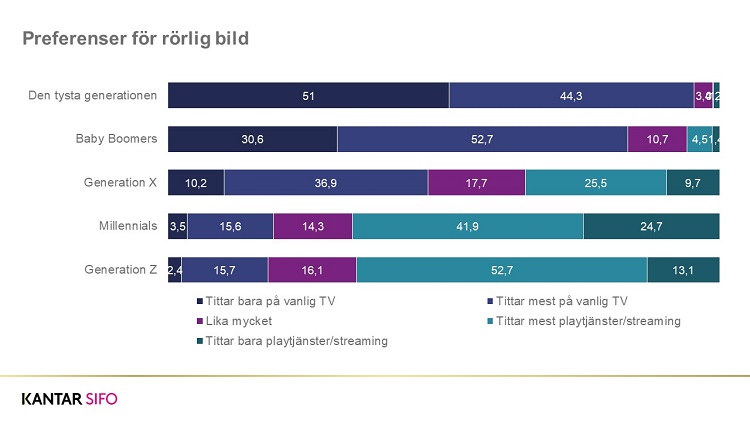

Om vi tittar på hur svenska folket beskriver sitt eget TV tittande så ser vi en bild som ser ut på detta sätt. Den procentuellt största gruppen är de som fortfarande tittar mest på vanlig TV. Den största andelen av befolkningen ”lutar” fortfarande åt vanlig linjär-TV.

11,2 % onåbara med linjär-TV

Enligt samma logik innebär det att knappt 35 % av befolkningen ”lutar” åt olika strömmade/on demand tjänster. Och ungefär 11 % av befolkningen är onåbar via traditionella linjära kanaler.

Du är inte målgruppen

Tittar vi på Media/Reklambranschen så ser vi att vårt beteende skiljer sig relativt kraftigt från genomsnittssvensken. Knappt 55 % lutar åt strömmande tjänster och det innebär en 49 procentig överrepresentation jämfört med vanliga svenskar. I vanlig ordning gäller med andra ord att inte göra den mänskliga tankevurpan att du själv är representativ för din målgrupp.

Generation X – den ambivalenta generationen

Om vi studerar hur olika generationer föredrar att ta del av rörlig bild så ser vi att det i mångt och mycket är en generationsfråga. Den stora ironin är att det är i Generation X – vilken råkar vara hemvist för drygt 50 % av de svenska marknadscheferna – som ambivalensen är mest uttalad. Om man är äldre så har man valt och man väljer linjär-TV. Om man är yngre så är man normalt mer on demand styrd.

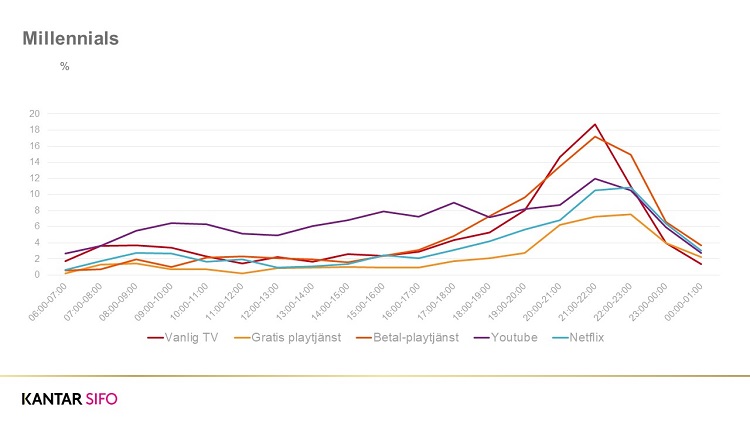

Millennials – Prime time beteende i en on demand värld

Tittar vi på data ur ORVESTO Day In Life så kan vi studera exempelvis Millennials konsumtion av rörlig bild. I detta exempel som visar en genomsnittlig dag så ser vi hur You Tube dominerar konsumtionen av rörlig bild på dagtid.

Därefter tar betalda playtjänster (ex; HBO, Netflix, Viaplay etc.) och ”vanlig” TV över och lägger sig på liknande nivåer.

På något märkligt sätt kan man alltså säga att även om Millennials ofta skiftat till ett on demand beteende så är det on demand tittandet precis lika prime time styrt som tidigare.

För de som förstår att människor förändras långsammare än tekniska plattformar är det kanske inte helt oväntat.

Konsumentinsikt och skicklig medieplanering

Allt som allt så är det tydligt att för att TV nätverken ska kunna svara på lockropen från heldigitala strömmande konkurrenter måste man ägna mycket tid (vilket man självklart gör) och kraft på att förstå exakt vad konsumenternas drivkrafter för On demand tittande är. Ibland kan man tänka att för mycket fokus legat på att förstå teknik och tekniska plattformar när det i själva verket är mänskliga drivkrafter man borde ha analyserat.

Det är också tydligt att kraven på Medierådgivare att kryssa de svårnavigerade haven i en digital transformation har ökat mångfalt. Att hitta rätt mediemix har aldrig varit viktigare samtidigt som det aldrig varit svårare.

I detta exempel har data ur ORVESTO Konsument 2018:2 och ORVESTO Day In Life 2018 analyserats. Totalt ca 15 000 intervjuer med svenska konsumenter – skapade för att bättre förstå mänskliga drivkrafter och mediekonsumtion.

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

2017-12-12

Vi ser dem varje dag när vi åker till jobbet. Lurarna, hörlurarna – en del små, en del stora, en del jättestora. Några färgglada, andra diskreta. Det är möjligen en yrkesskada men jag måste ändå tvinga mig själv från att luta mig fram mot bänkgrannen och smyglyssna på vad just hen lyssnar på. En podd, kommersiell radio, Spotify?

Jag beskrev min känsla för min fru och hon tycktes vara av uppfattningen att det möjligen kunde anses som en smula påträngande att lyfta på folks hörlurar för att tjuvlyssna.

Mina barn påpekade dock att – ” det är ju sådant som du gör på jobbet pappa så du kanske bara kan titta i de undersökningar ni gör”. Barn är smarta. Så vi gör så:

En statistisk analys av konsumtion av ljud

Det är främst fyra företeelser vi söker se hur de hänger ihop med varandra. Dels On Demand lyssnandet av olika karaktär, som representeras av Spotify och lyssnande på podcasts, men vi söker också se hur detta relaterar till lyssnande på kommersiell vs Public Service radio.

Låt mig här hoppa över beskrivningen av den statistiska analysen och bara låta er njuta av den snygga bilden som är slutresultatet av klusteranalysen. Fyra distinkt olika segment som på olika sätt beskriver det svenska lyssnandet i Sverige.

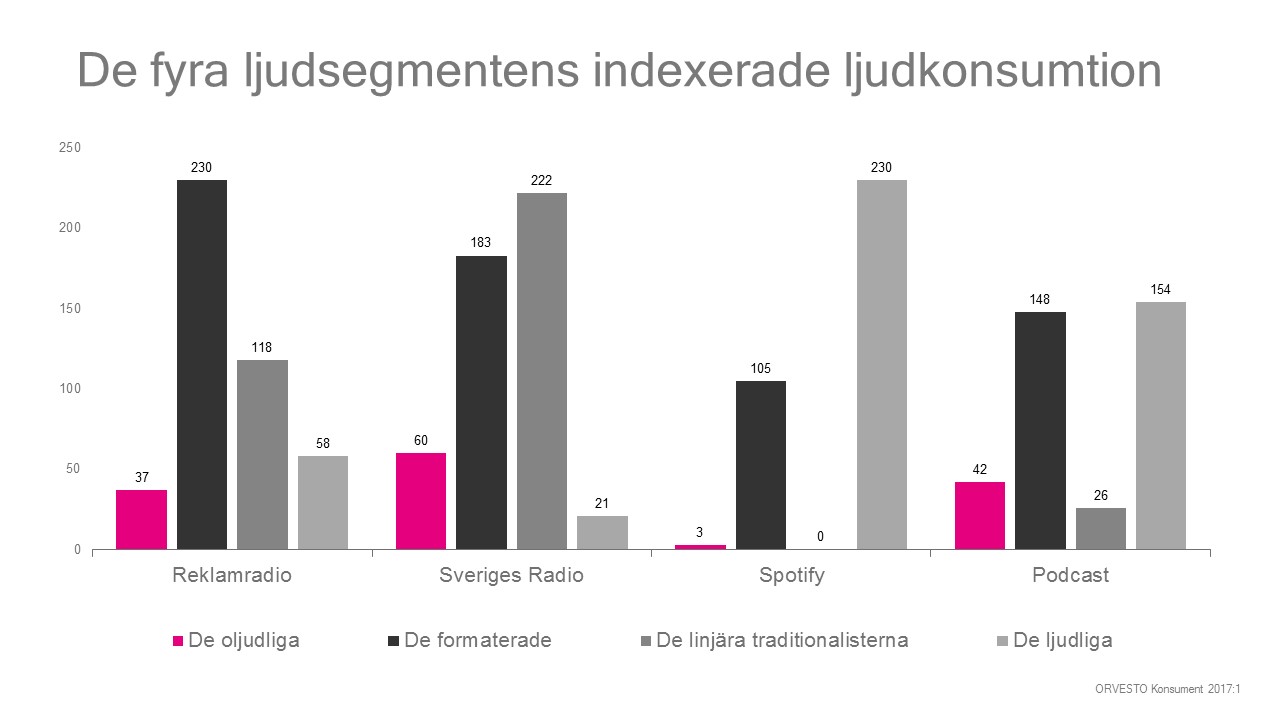

De oljudliga – 29,2 %

Ur ett ljudperspektiv en lite tråkig målgrupp då de inte är speciellt intresserade av att lyssna på något. Mindre intresserade än andra av musik och utan ett större behov av att själva välja vad de lyssnar på när så är Sveriges Radio den enda ljudkälla som de tycks acceptera i någon vidare utsträckning. Denna grupp syns som svår att få att vidareutveckla sitt lyssnande.

Nyckelord: Traditionella linjära mediekonsumenter, opera, klassiskt, dansband, schlager, folkmusik, visor, nöjda, hemkära, lugn, det lokala, plikt, Baby Boomers.

De formaterade – 22,4 %

De formaterade dras till all form av formaterade sändningar. I den linjära världen konsumerar man både Public Service och de kommersiella stationerna med samma intresse. Lyssnar också gärna i efterhand och gillar de formaterade podcastsändningarna. Det enda ljud man inte omfamnat med samma entusiasm är Spotify utan där är man ungefär som svensken är mest.

Nyckelord: P1 Dokumentär, Reklamradio, Spotify, Multikonsumenter av media, programstyrt, hårdrock, topplistan, rock, pop, RnB, vetgiriga, utforskare, teknik inom bild & ljud, ekologi, teknik, rättvisa, generation X.

De linjära traditionalisterna – 15,7 %

För de linjära traditionalisterna är det realtidsradio som gäller. Kommersiell radio konsumeras ungefär som genomsnittssvensken medan Sveriges Radio är extremt överrepresenterat. Tekniska nymodigheter och format förkastas helt och hållet.

Nyckelord: Traditionella mediekonsumenter, starkt musikintresse, dansband, schlager, folkmusik, visor, country, balanserade, till freds, traditionella lugna intressen, politik, finanser, samhälle, plikt, traditioner, det lokala, den tysta generationen.

De ljudliga – 32,8 %

De ljudliga har två huvudsakliga drivkrafter. För det första vill de välja själva vad de lyssnar på och när och för det andra så är deras generella musikintresse betydligt större än andra målgrupper. Inte oväntat är det i denna grupp som Spotify når astronomiska höjder. Men även poddar lyssnas på med stort engagemang.

Nyckelord: Spotify, poddar, Sociala & digitala medier, dance, RnB, topplistan, rock, pop, hårdrock, reggae, njutning, kunskapstörst, trendkänsliga, vetgiriga, yta, image, jämställdhet, ekologi, mode, design, Millennials.

Vi ser alltså att sannolikheten att konsumera ljud i olika kanaler och via olika plattformar är styrt av mängder av olika parametrar. Lyssnandet via olika kanaler och plattformar är också i högsta grad generationsstyrt. Nedan ser vi den indexerade mediekonsumtionen i de olika ljudkonsumtionsgruppen. Det är uppenbart att utvecklande av nya satsningar inom ljud har inbyggda barriärer på marknaden och varje ljudproducent bör noga förstå det komplicerade sambandet mellan plattformar, kanaler och typ av ljudkonsumtion.

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

2016-10-06

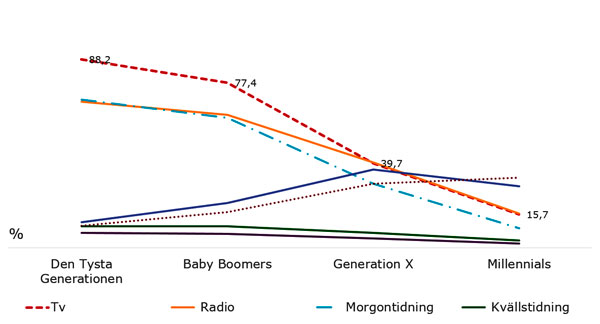

Millennials styr mer och mer av sin nyhetsinsamling mot sociala medier. I ORVESTO Konsument 2016:2 ser vi hur olika generationer har glasklara preferenser för var de väljer att konsumera nyheter.

Den tysta generationen föredrar fortfarande traditionella kanaler som morgontidningar, radio och linjär TV. Här dominerar den editerade redaktionella miljön. Nyhetsinsamlingen filtreras här enbart av den selektiva perceptionen som avgör vad som når in.

Baby Boomers har ett liknande mönster men vi ser att konsumtionen av nyhetssajter och nyheter i sociala medier ökar något - samtidigt som de traditionella kanalerna minskar något.

Generation X står i en analog/digital brytpunkt och här blir mediamix och multipla kanaler/plattformar den centrala frågan för både nyhetsredaktioner och reklamköpare. Olika innehåll konsumeras vid olika eller samma tidpunkter på fl era olika plattformar. Glasklara innehållsstrategier är ett måste i den här målgruppen.

Bland Millennials har för första gången någonsin sociala medier kommit fram som den primära nyhetskällan. Algoritmstyrd fi lterbubbels trumpism syns som ett reellt samhälleligt hot i målgruppen. Det algoritmstyrda oediterade nyhetsinnehållet riskerar att eka

länge och ensamt i en isolerad filterbubbla.

Tillgängligheten till nyheter i olika kanaler har aldrig varit större – dock är det tydligt att olika generationer konsumerar nyheter på mycket olika sätt. Detta skapar å ena sidan presumtiva möjligheter till en djupare samhällsförståelse, genom en breddad och djupare möjlighet till att konsumera nyheter men å andra sidan innebär yngre målgruppernas val av nyhetskanaler ett ständigt närvarande hot kring algoritmstyrd enkelspårighet och därigenom självuppfyllande profetior.

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

Vasagatan 11, 111 20 Stockholm

Kantar Sifo, 114 78 Stockholm

tel: 08-507 420 00, mail: info@kantarsifo.com