2019-11-27

Nu har Herr- och Damallsvenskan avslutats. Lagkaptenerna Caroline Seger (Rosengård) och Marcus Danielsson (Djurgården) har lyft segerpokalerna och vi börjar redan titta på nästa år.

Låt oss avsluta 2019 års säsong med att presentera några alternativa allsvenska tabeller utifrån hur lagets 12:e spelare - fansen - skulle ha korat segrare 2019.

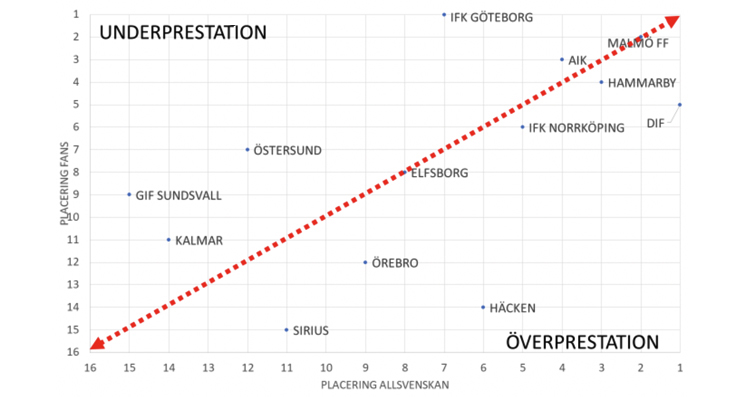

Så här skulle Herrallsvenskan ha sett ut om antalet fans hade styrt placeringen i årets Allsvenskan:

Om vi uttrycker det som om antalet fans speglar de förväntningar som åtminstone de har på laget och sedan jämför med det spelade resultatet så ser vi att det finns tre olika kategorier av lag. De som ligger över strecket har enkelt uttryckt underpresterat i relation till sitt underlag av supportrar.

Det tydligaste exemplet är IFK Göteborg som inte alls förmått kapitalisera på sin ledande position vad det avser supportrar. Sundsvall, Östersund och Kalmar har tyvärr inte heller motsvarat förväntningarna.

Sedan har vi de som ligger alldeles i närheten av strecket. Detta är de lag som presterat ganska exakt så som förväntningarna uttryckt som antalet supporters indikerar att de borde ha presterat. Här har vi klubbar som Hammarby, Malmö, Norrköping, AIK och Elfsborg. Kan ju tyckas tuff t att Malmö, Hammarby och AIK betraktas som en normalprestation efter en andra, tredje och fjärdeplacering men det är faktiskt precis vad supportrarnas antal visar att de borde ha presterat.

Sedan har vi de lag som överpresterat. Vi är sedan tidigare vana att alltid hitta Häcken bland de klubbar som trots en avsaknad av en stabil supporterbas alltid, alltid överlevererar. För en varumärkesbyggare så blir man lite konfunderad över att man inte lyckas bättre att omvandla de sportsliga framgångarna till en

supporterskara.

Och så avslutningsvis till Djurgården. Lillebror bland storstadsklubbarna när det avser supporters men storebror när det väl avgjordes på fotbollsplanen.

Låt oss nu titta på Damallsvenskan

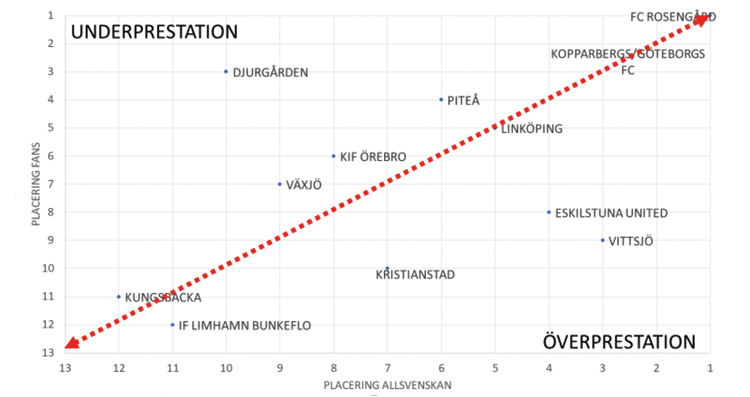

Så här skulle Damallsvenskan ha sett ut om antalet fans hade styrt placeringen i årets Allsvenskan. Som vi ser skulle segern ha gått till just Rosengård och avståndet till Kopparberg/Göteborg är ungefär relativt sett lika stort både vad det avser poäng som antalet fans:

Om vi studerar Damallsvenskan på samma sätt som Herrallsvenskan så ser vi återigen en tydlig korrelation mellan antalet fans och slutlig placering i ligan.

Om vi återigen uttrycker det som om antalet fans speglar de förväntningar som åtminstone fansen har på laget och sedan jämför med det spelade resultatet så ser vi att det finns tre olika kategorier av lag.

De som ligger över strecket har enkelt uttryckt underpresterat i relation till sitt underlag av supportrar.

Damallsvenskan är lite annorlunda så tillvida att det bara finns ett lag som verkligen underpresterar och det är ironiskt nog Djurgården som överpresterade i Herrallsvenskan. Örebro, Piteå och Växjö underpresterar något men inte bortom vad som skulle kunna sägas vara normala variationer.

Sett till antalet fans så ser vi att både toppklubbarna och klubbarna i botten gör precis det man skulle kunnat ha förväntat sig. Dvs man förvaltar sin supporterskara som väntat.

Framförallt Vittsjö och Eskilstuna överpresterar sportsligt och vi hoppas att de lyckas omvandla de sportsliga framgångarna till en större supporterskara. Även om vi redan i år sett att Eskilstuna fått supportrar att strömma till Tunavallen.

Sammantaget ser vi både i Herrallsvenskan och i Damallsvenskan att det rent supportermässigt är svårt att slå sig in bland topp fem lagen. Men det syns också att sambandet mellan antalet supportrar och ligaplacering är glasklart varför man skulle kunna se att klubbarna ägnade mer tid åt att förstå supportrarna och deras sammansättning – både

för att vidareutveckla sponsorsamarbeten men också för att vidareutveckla sitt erbjudande till supportrar.

Om man dessutom tänker på Zlatans köp av en del i Hammarby så kan man fundera över värdet av det rent sportsligt men det kommer med stor sannolikhet att öka klubbens fanbas.

Om vi tittar på de fem stora storstadsklubbarna så ser vi att IFK Göteborg ”bara” har 52 % av sina fans i sitt eget län. Detta grundar sig långt tillbaka till IFK:s europaframgångar under 80-talet när man blev en första eller andra klubb för många utanför Göteborg.

Malmö är faktiskt det lag som av dessa tydligast behållit sin geografiska särprägel med 68 % av fansen i hemmalänet. Stockholmsklubbarna är intressanta då de ser ut som följer Djurgården 64 %, Hammarby 62 % och AIK 58 %. Det betyder att redan idag har Stockholmsklubbarna ungefär 4 av 10 fans utanför sitt eget upptagningsområde.

Så Zlatans köp av en del av Hammarby kanske kan bli den affärsmässiga injektionen och motsvarigheten till vad IFK Göteborg lyckades med på 80-talet och då kanske Hammarby kan bli ett Manchester United (dvs det lag som vi mätt i ORVESTO Passion som har flest svenska supportrar).

ORVESTO Passion – vi vet vad svenskarna brinner för!

Nästan 100 st. event, muséer och utflyktsmål; över 40 st. välgörenhets- och intresseorganisationer; 14 st. svenska och internationella idrottsligor, 12 st. svenska landslag, 11 st. svenska och internationella idrottsevenemang och 26 st. sporter; favoritlagen i Fotbollsallsvenskan (dam resp. herr), SHL-Swedish Hockey League och – nytt för i år! – Superettan herr samt Premier League. Allt detta, och lite till, är ORVESTO Passion 2019!

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

2018-11-20

Få om någon i kommunikationsbranschen kan ha missat den monumentala omställningen som just nu sker vad det gäller konsumtion av rörlig bild. Men för att förstå vad som händer så måste vi gå ifrån slängiga formuleringar som ”ingen jag känner tittar på TV längre” till att studera data på hur utvecklingen verkligen ser ut.

Det är inte ovanligt att vi får frågor som lyder ungefär så här – ”Vi vill veta hur de som inte alls ser på linjär-TV ser ut”. Vi försöker då förklara att det är lite mer komplext än så. Det är relativt få som ändrat sina vanor helt och hållet och många ligger någonstans i en pågående transformation.

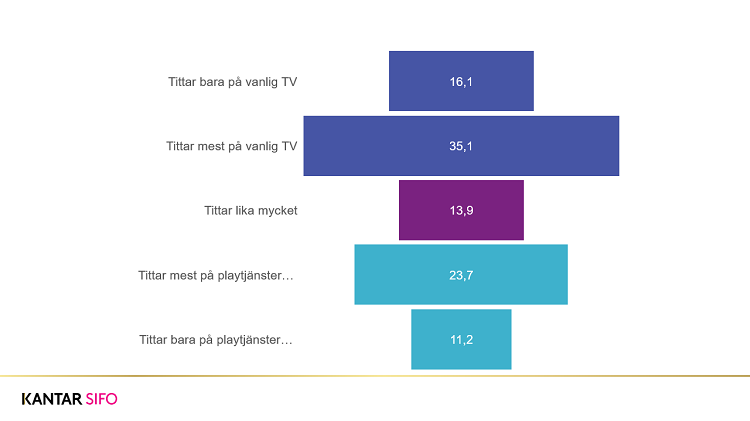

Om vi tittar på hur svenska folket beskriver sitt eget TV tittande så ser vi en bild som ser ut på detta sätt. Den procentuellt största gruppen är de som fortfarande tittar mest på vanlig TV. Den största andelen av befolkningen ”lutar” fortfarande åt vanlig linjär-TV.

11,2 % onåbara med linjär-TV

Enligt samma logik innebär det att knappt 35 % av befolkningen ”lutar” åt olika strömmade/on demand tjänster. Och ungefär 11 % av befolkningen är onåbar via traditionella linjära kanaler.

Du är inte målgruppen

Tittar vi på Media/Reklambranschen så ser vi att vårt beteende skiljer sig relativt kraftigt från genomsnittssvensken. Knappt 55 % lutar åt strömmande tjänster och det innebär en 49 procentig överrepresentation jämfört med vanliga svenskar. I vanlig ordning gäller med andra ord att inte göra den mänskliga tankevurpan att du själv är representativ för din målgrupp.

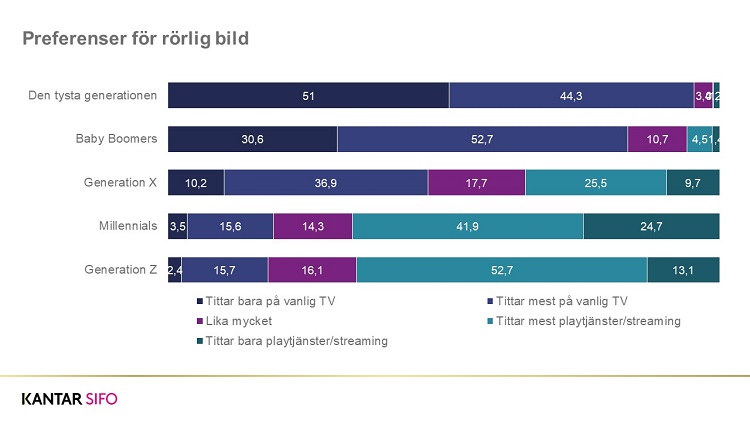

Generation X – den ambivalenta generationen

Om vi studerar hur olika generationer föredrar att ta del av rörlig bild så ser vi att det i mångt och mycket är en generationsfråga. Den stora ironin är att det är i Generation X – vilken råkar vara hemvist för drygt 50 % av de svenska marknadscheferna – som ambivalensen är mest uttalad. Om man är äldre så har man valt och man väljer linjär-TV. Om man är yngre så är man normalt mer on demand styrd.

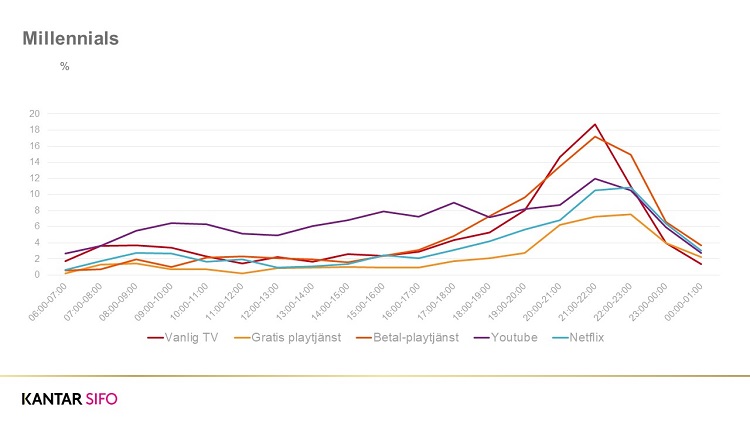

Millennials – Prime time beteende i en on demand värld

Tittar vi på data ur ORVESTO Day In Life så kan vi studera exempelvis Millennials konsumtion av rörlig bild. I detta exempel som visar en genomsnittlig dag så ser vi hur You Tube dominerar konsumtionen av rörlig bild på dagtid.

Därefter tar betalda playtjänster (ex; HBO, Netflix, Viaplay etc.) och ”vanlig” TV över och lägger sig på liknande nivåer.

På något märkligt sätt kan man alltså säga att även om Millennials ofta skiftat till ett on demand beteende så är det on demand tittandet precis lika prime time styrt som tidigare.

För de som förstår att människor förändras långsammare än tekniska plattformar är det kanske inte helt oväntat.

Konsumentinsikt och skicklig medieplanering

Allt som allt så är det tydligt att för att TV nätverken ska kunna svara på lockropen från heldigitala strömmande konkurrenter måste man ägna mycket tid (vilket man självklart gör) och kraft på att förstå exakt vad konsumenternas drivkrafter för On demand tittande är. Ibland kan man tänka att för mycket fokus legat på att förstå teknik och tekniska plattformar när det i själva verket är mänskliga drivkrafter man borde ha analyserat.

Det är också tydligt att kraven på Medierådgivare att kryssa de svårnavigerade haven i en digital transformation har ökat mångfalt. Att hitta rätt mediemix har aldrig varit viktigare samtidigt som det aldrig varit svårare.

I detta exempel har data ur ORVESTO Konsument 2018:2 och ORVESTO Day In Life 2018 analyserats. Totalt ca 15 000 intervjuer med svenska konsumenter – skapade för att bättre förstå mänskliga drivkrafter och mediekonsumtion.

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

2017-02-14

Mediebranschens transformation syns tydligt när vi studerar de svenska hushållens mediekonsumtion i ORVESTO Konsument 2016:3.

Det är otvetydigt att mediebranschens nya kungar är distributörerna och inte innehållskreatörerna.När ungdomar idag säger att de vill “bli något inom media” så är det idag inte osannolikt att de framgångsrikaste av dem endera kommer att gräva fiberkabel eller så pluggar de på KTH för att öka den digitala bandbredden, eller liknande.

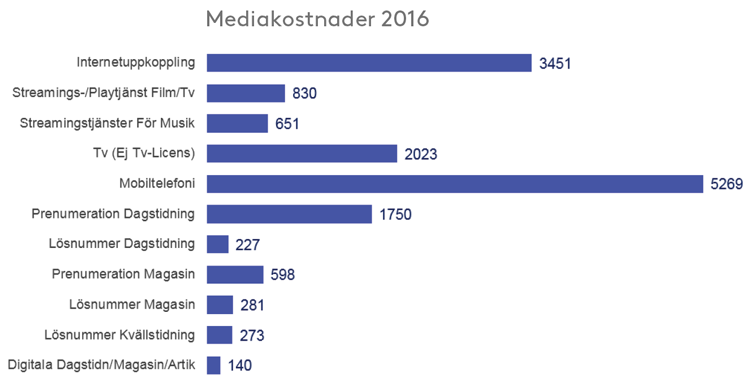

Svenska hushåll lägger i snitt 15 492 kronor per år på mediekostnader

Kostnaderna för de rena distributionsprodukterna mobiltelefoni och internetuppkoppling står nu för 56 % av hushållens mediekostnad. Men även om distributörerna just nu är den nya tidens Rockefellers så är deras ökning sett över fyra år relativt blygsam. Internet (fast) ökar med 5 % och mobiltelefoni ökar med 6 %.

”Tre korv och en streamad film, tack”

Om ett svenskt hushåll lade sina medie- och matpengar i en hög så skulle ungefär var fjärde krona hamna i mediebudgeten. När de svenska hushållens mediekostnader nu når nya toppnivåer så spår vi att de ökande distributionskostnaderna kommer att sätta ytterligare press på de traditionella innehållsleverantörernas premiumsatsningar.

Streamingtjänster exploderar – Rörlig bild upp 38 %

Samtidigt exploderar streamingtjänsterna och rörlig bild ökar med 38 % från 2015. Strömmande musiktjänster ökar under samma period med 24 %. Det är inte vågat att tro att dessa ökade kostnader kommer att leda till att svångremmen dras åt ytterligare några hål för de traditionella medierna. Konsumenter tenderar till att försöka se på mediekostnader som ett nollsummespel där förvisso summan kontinuerligt ökar något men detta gäller bara till en viss nivå.

De tryckta medierna befinner sig i en ekonomisk rävsax

Den redaktionella prenumerationsintäkten har fallit med 23 % sedan 2011. Kvällspressen har på samma sätt halverat sin redaktionsintäkt medan magasinen klarat sig bäst med en nergång på 22 %. Dilemmat för dessa är att även om den digitala transformationen i och med de digitala satsningarna i många fall stärkt det totala antalet konsumenter av de tryckta medierna så går fortfarande inte affärsmodellen i de flesta fall ihop. I det tryckta fallet är den redaktionella intäkten betydligt större än den motsvarande i den digitala världen och detsamma gäller annonsintäkten.

Det är inte omöjligt att det rent beteendemässigt är så enkelt att konsumenter helt enkelt lägger så relativt mycket på de digitala distributionskostnaderna att de ser ytterligare innehållskostnader som oacceptabla. Innehållsleverantörerna har helt enkelt blivit rånade av distributörerna.

Men å andra sida är dilemmat för distributionsbolagen att om det inte finns kvalitetsinnehåll att tillgå så kommer även distributionskostnaderna att minska sin framtida attraktivitet.

Så frågan är: när köper den första svenska distributören ett krisande legacy media bolag?

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

Vasagatan 11, 111 20 Stockholm

Kantar Sifo, 114 78 Stockholm

tel: 08-507 420 00, mail: info@kantarsifo.com