2018-10-09

Att insamlingsorganisationer på olika sätt fyller behjärtansvärda syften är nog de flesta överens om. Men även om så är fallet så skänker inte alla svenskar pengar även om det faktiskt är så många som 67 % som hävdar att de skänker något under året.

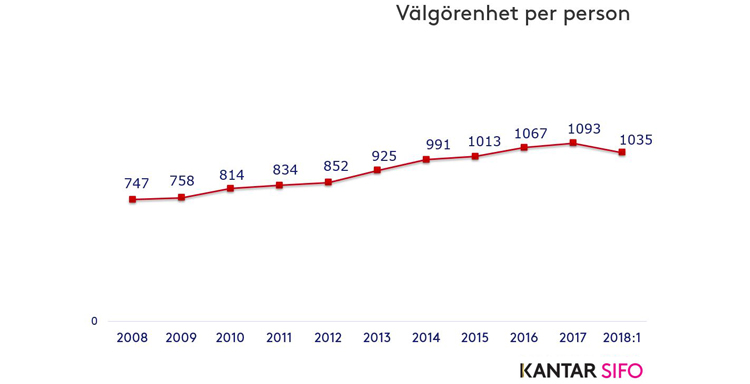

Om vi tittar på vad en genomsnittlig svensk ger så ser vi att hen ger hela 1035 kr om året. Men om vi tittar på en jämförelse sedan 2008 så ser vi två saker:

Nu kämpar insamlingsorganisationer med andra ord på en marknad med tydligt ändliga resurser.

Om vi studerar givandemarknaden ur ett givandeperspektiv så ser vi att det fi nns en glasklar korrelation mellan givandets storlek och vilken värderingsgrupp man tillhör.

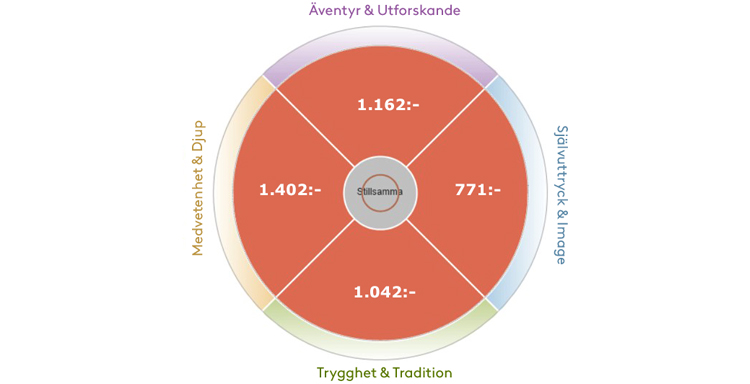

Om vi skulle dela upp Sverige i fyra konsumentkulturer enligt den internationella värderingsmodellen Life Values så ser vi att givandet är av mycket olika storlek i de olika kulturgrupperna.

I respektive grupp ser vi det genomsnittliga årsgivandet och vi kan alltså konstatera att givandet i Medvetenhet & Djup är i det närmaste dubbelt så stort som i konsumentkulturen Självuttryck & Image.

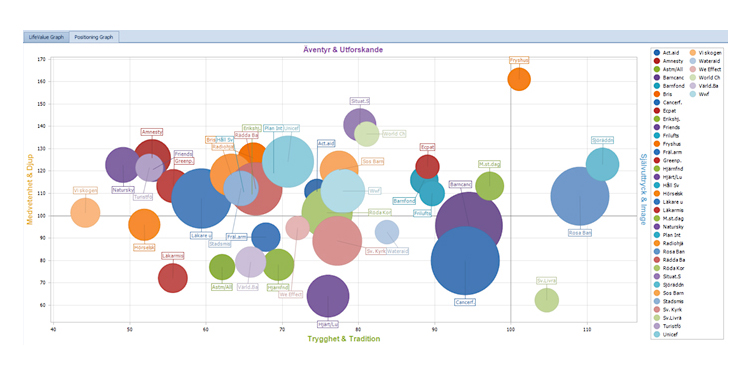

Nu börjar vi närma oss pudelns kärna, för om vi studerar ett fyrtiotal insamlingsorganisationer och ser hur de aktiva givarna ser ut så ser vi att de med fyra undantag är positionerade på den vänstra sidan av modellen – dvs man slåss om ändliga resurser på en begränsad marknad.

För att givandemarknaden skall ha förutsättningar att växa tror jag att det är nödvändigt att hitta de skäl till att ge som även gör att den mer individorienterade delen av den svenska befolkningen öppnar sina hjärtan och plånböcker.

Det betyder att de kommer att ställas helt nya krav på den kommunikation som insamlingsorganisationer riktar till nya presumtiva givare.

Insikterna som beskrivits här kommer från data ur ORVESTO Konsument Passion 2017. Om en månad släpps nya data för 2018. Det är som vanligt möjligt för insamlingsorganisationer själva att köpa rapporter, workshops eller helt egna databaser.

Är du intresserad av att veta mer om Life Values kontakta oss.

Hela nyhetsbrevet i PDF hittar du här.

Vasagatan 11, 111 20 Stockholm

Kantar Sifo, 114 78 Stockholm

tel: 08-507 420 00, mail: info@kantarsifo.com